Le 15 octobre 2025, le ministère fédéral allemand des Finances (BMF) a publié une lettre (BMF-Schreiben) importante pour toutes les entreprises qui reçoivent ou envoient des factures électroniques.

Cette lettre établit pour la première fois une distinction claire entre les erreurs de format, les erreurs de règles commerciales et les erreurs de contenu – et ce que cela signifie respectivement pour la validité d’une facture.

De nombreuses entreprises se demandent maintenant :

Quand une e-facture doit-elle être refusée ?

Quand peut-elle être acceptée ?

Et que se passe-t-il si le fichier est techniquement valable, mais que son contenu est erroné ?

Cet article résume la lettre du BMF dans un langage compréhensible et montre, à l’aide d’exemples, ce à quoi vous devrez faire attention à l’avenir.

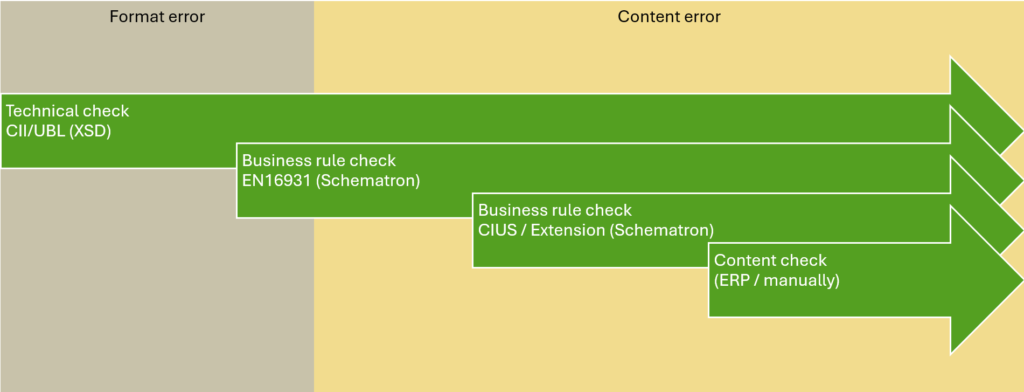

1. vérification multi-niveaux d’une e-facture

Le BMF distingue trois niveaux de contrôle :

- Vérification du format – le fichier est-il techniquement correct et les règles de gestion de la norme européenne EN 16931 sont-elles respectées ?

- Vérification du contenu en termes de régularité – les informations obligatoires selon la loi sur la TVA (articles 14 et 14a de la loi sur la TVA) sont-elles correctes ?

- Autre vérification du contenu – la facture est-elle conforme au format choisi (par exemple XFacture, ZUGFeRD) et est-elle correcte du point de vue comptable et matériel?

En d’autres termes, les prestations fournies ou les marchandises livrées ont-elles été effectivement facturées – et le cas fiscal correct a-t-il été appliqué ?

Ce n’est que lorsque ces trois niveaux sont remplis qu’il s’agit d’une e-facture totalement exempte d’erreurs.

2. erreur de format – le cas technique de base

Il y a erreur de format lorsque le fichier n’est pas conforme à la norme EN 16931 ou n’est pas lisible par une machine.

Dans ce cas, il ne s’agit pas d’une e-facture, mais d’une « autre facture dans un autre format électronique ».

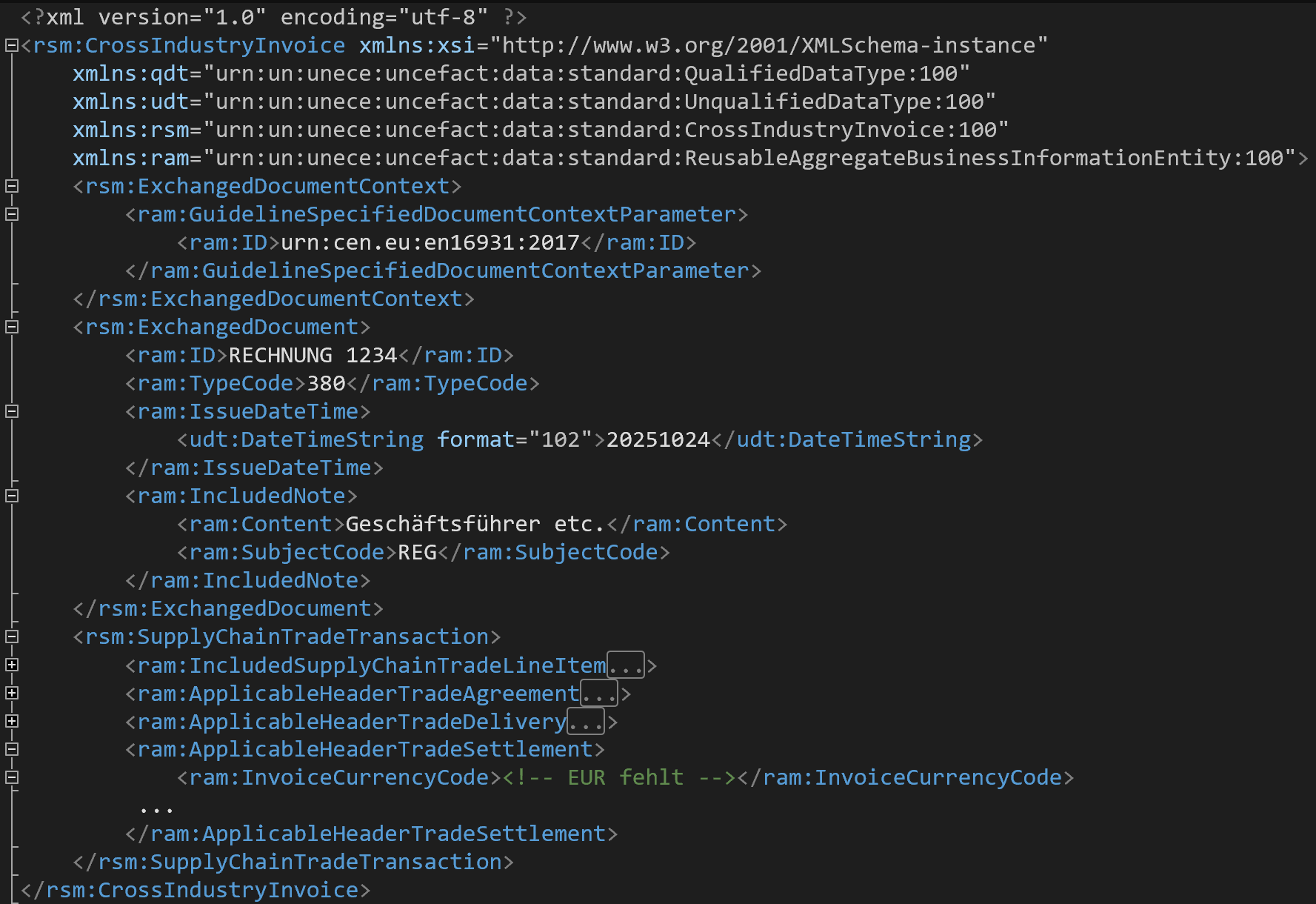

Exemple : devise manquante

Exemple : Dans la norme EN 16931, l’indication de la devise est obligatoire. Si elle manque dans le fichier XML, il y a une erreur de format – même si UBL ou CII n’émettent techniquement aucun message d’erreur.

BR-5 : une facture doit avoir un code pour la devise de facturation (BT-5).

EN16931-1:2017

Ni CrossIndustryInvoice ni UBL n’exigent techniquement l’indication de la devise :

Cet exemple montre que la norme européenne EN 16931 prévoit une obligation claire d’indiquer la devise de la facture (BT-5) – la cardinalité 1..1 signifie que ce champ doit être présent exactement une fois.

En revanche, dans les syntaxes sous-jacentes CII et UBL, le champ est défini uniquement par 0..1 et est donc techniquement facultatif.

Cela signifie qu’un fichier XML peut être formellement valide sans indication de devise, mais qu’il ne répond pas aux exigences techniques de la norme EN 16931.

Dans la pratique, cela entraîne une erreur de format, car la facture n’est pas entièrement conforme à la norme – même si sa structure est techniquement correcte.

Conséquence : il ne s’agit pas d’une e-facture, mais d’une autre facture électronique qui ne peut être acceptée qu’avec l’accord du destinataire.

Conséquence : pendant la période de transition (jusqu’à l’obligation d’émettre), le destinataire peut accepter une telle facture, mais il n’est pas obligé de le faire.

Dès que l’émetteur de la facture est tenu d’émettre une e-facture, le destinataire doit refuser les factures comportant des erreurs de format.

3. erreur de règle commerciale – le lien entre la technique et le contenu

La norme européenne EN 16931 et les formats qui en découlent, tels que XFacture et ZUGFeRD, définissent ce que l’on appelle des règles de gestion.

Ces règles décrivent les informations qui doivent être présentes dans une e-facture et la manière dont elles sont logiquement reliées entre elles.

Un exemple :

Si une facture contient un taux de TVA, le montant de TVA correspondant doit également être indiqué.

Ou : Si une valeur de remise est indiquée, le motif de la remise ne doit pas être omis.

Une grande partie de ces règles métier peuvent être vérifiées techniquement – c’est précisément ce que font les outils de validation : contrôler automatiquement les corrélations.

D’autres règles – par exemple celles qui concernent la plausibilité économique ou l’interprétation fiscale – doivent être vérifiées manuellement ou avec l’aide d’un système ERP.

Les règles de gestion prennent en charge les deux niveaux

Les règles de gestion jouent un rôle dans deux phases de l’audit :

- Lors du contrôle du format

Vous vous assurez que le fichier est techniquement correct et conforme à la norme EN 16931.

Si une erreur est détectée ici, on parle d’erreur de format.

→ Exemple : une donnée obligatoire de la norme est manquante ou se trouve au mauvais endroit. - Lors de la vérification du contenu

vous aidez à déterminer si le contenu de la facture est cohérent et complet – c’est-à-dire si les informations s’emboîtent logiquement les unes dans les autres et sont conformes aux exigences en matière de TVA.

→ Exemple : l’adresse du vendeur n’est pas complète. La norme EN 16931 elle-même n’exige que l’indication du nom et du pays.

Aperçu des quatre niveaux de contrôle

La validation technique et la validation du contenu se construisent progressivement l’une par rapport à l’autre :

- Examen technique – Structure CII/UBL (XSD)

- Contrôle des règles de gestion EN 16931 – règles de base européennes

- Contrôle des règles de gestion CIUS / Extension – ajouts nationaux ou spécifiques au secteur (par exemple XFacturation, ZUGFeRD)

- Contrôle du contenu – système ERP ou manuel

La validation technique selon CII/UBL conformément à la norme EN 16931 s’effectue progressivement par des contrôles de règles de gestion, avant le contrôle final du contenu.

4. erreurs de contenu – erreurs factuelles, comptables ou fiscales

Les erreurs de contenu concernent le contenu même de la facture.

Elles se produisent chaque fois que la facture est incorrecte sur le plan fiscal, arithmétique ou matériel – par exemple, lorsqu’elle contient des montants, des taux de taxe ou des indications de prestations erronés.

Toutefois, toutes les erreurs de contenu n’entraînent pas automatiquement l’irrégularité d’une facture au sens de la loi sur la TVA.

Une facture non conforme à l’article 14 de la loi sur la TVA n’existe quesi

les informations obligatoires prescrites par la loi conformément aux articles 14 et 14a de la loi sur la TVA sont incomplètes ou incorrectes.

Contenu techniquement et professionnellement vérifiable

- Contenu techniquement vérifiable

Une partie des erreurs de contenu peut être détectée par des règles métier qui sont automatiquement vérifiées par des outils de validation.

Il s’agit notamment des règles suivantes :- Incohérence entre le taux et le montant de la taxe

- Champs obligatoires manquants tels que la date de facturation ou l’adresse du destinataire

- Valeurs non valides des listes de codes (devises, pays, unités de quantité)

- Contenus à contrôler techniquement ou manuellement

D’autres contenus ne peuvent pas être contrôlés automatiquement, mais doivent être évalués par le système ERP ou par un contrôle manuel.

Il s’agit notamment de- si le service facturé a été effectivement fourni

- Si le bon cas fiscal a été sélectionné

- si les montants sont mathématiquement corrects

Les contenus techniquement vérifiables sont documentés par les outils de validation dans un rapport de validation.

Exemples d’erreurs de contenu

- Montant de taxe erroné ou manquant

- Taux d’imposition incorrect ou exonération erronée

- Cahier des charges incomplet

- Date d’émission incorrecte

- Numéro d’identification fiscale / numéro de TVA erroné ou manquant

- Quantités, prix ou totaux incorrects

Classement

- erreur de contenu = la facture est incorrecte sur le plan fiscal, arithmétique ou matériel

- Facture non conforme (article 14 de la loi sur la TVA) = les informations obligatoires sont incomplètes ou incorrectes.

Cela signifie que :

Une facture peut être incorrecte dans son contenu, mais néanmoins régulière du point de vue de la TVA – par exemple, si le prix est erroné, tant que toutes les informations obligatoires sont présentes et correctes.

Inversement, l’absence d’informations obligatoires (par exemple, l’absence de numéro de TVA ou de numéro d’identification fiscale du vendeur) est toujours un défaut pertinent du point de vue de la TVA.

5. acceptation ou refus d’une e-facture

Selon la lettre du BMF du 15 octobre 2025, la décision d’accepter ou de refuser une facture électronique dépend de la nature de l’erreur.

Le critère déterminant est de savoir s’il s’agit d’une erreur de format, d’une erreur de contenu ou d’une facture non conforme à la législation sur la TVA.

Étape 1 – Vérification du format

Tout d’abord, nous vérifions si le fichier est techniquement et formellement conforme aux exigences de la norme EN 16931.

- Résultat : e-facture

Le fichier est techniquement correct et contient toutes les informations obligatoires conformément à la norme EN 16931 → Poursuivre la vérification du contenu. - Résultat : Autre facture électronique

Le fichier contient des erreurs de format (par exemple, les champs obligatoires sont manquants ou mal placés).- Si l’émetteur de la facture n’est pas encore tenu d’accepter l’e-facture, le destinataire peut l’accepter ou la refuser.

- Si l’émetteur est déjà engagé, le destinataire doit refuser la facture, car il ne s’agit pas d’une e-facture au sens légal.

Étape 2 – Vérification du contenu

Le système vérifie alors si la facture est correcte d’un point de vue fiscal, comptable ou matériel.

Les erreurs de contenu peuvent être détectées techniquement ou manuellement.

- Contenu contrôlable techniquement ou sur la base de règles

– Contrôle via des règles commerciales (outil de validation)

– Erreurs typiques : taux de taxe erronés, valeurs de liste de codes non autorisées, champs obligatoires manquants

– Résultat : message d’erreur généralement automatique dans le rapport de validation - Contenu à vérifier techniquement ou manuellement

– Vérification dans le système ERP ou par contrôle visuel

– Erreurs typiques : cas fiscal erroné, montants incorrects, description de la prestation erronée

– Résultat : erreurs de contenu qui peuvent être pertinentes sur le plan fiscal, mais pas nécessairement.

Étape 3 – Évaluation de la régularité et des exigences en matière de droit civil

Une facture n’est considérée comme non conforme,

, que si une mention obligatoire prescrite par la loi conformément aux articles 14 ou 14a de la loi sur la TVA est manquante ou incorrecte.

- Facture non conforme → obligation de rejet

(par exemple, numéro de TVA manquant, adresse de l’acheteur incomplète, taux de TVA incorrect) - Autre erreur de contenu → vérification de droit civil nécessaire

(par ex. prix erroné, numéro de commande incorrect)

Autres erreurs de contenu Les erreurs n’ont pas d’incidence sur la TVA, mais peuvent néanmoins avoir une incidence sur le droit civil.

Par conséquent, si l ‘utilisation d’un format spécifique (par exemple XFacture) a été convenue entre l’expéditeur et le destinataire,

il convient également de respecter les règles commerciales et les champs obligatoires qui y sont définis.

Exemple :

Si le champ obligatoire BT-10 (numéro de référence du client), qui doit être obligatoirement rempli dans la XFacture, est manquant,

la facture peut être rejetée pour des raisons de droit civil,

bien qu’elle soit sans incidence sur la TVA et puisse rester valable sur le plan fiscal.

Ainsi, toute erreur de contenu ne constitue pas automatiquement un problème fiscal –

mais elle peut néanmoins justifier un refus contractuel ou organisationnel.

Matrice décisionnelle

| Type de contrôle | Type d’erreur | Séquence |

|---|---|---|

| Contrôle du format | Erreur de format | Aucune e-facture → peut ou doit être refusée (selon que l’émetteur est ou non tenu d’émettre une e-facture) |

| Vérification du contenu (technique) | Violation des règles commerciales EN 16931 / CIUS | Erreur technique de contenu → correction recommandée |

| Contrôle du contenu (professionnel) | Erreur fiscale, arithmétique ou factuelle | Erreur de contenu → clarification interne ou rejet |

| Vérification de la TVA | Informations obligatoires manquantes ou incorrectes | Facture non conforme → Rejet nécessaire |

| Examen de droit civil | Obligations de format convenues non respectées (par ex. XFacturation, ZUGFeRD) | Sans incidence sur la TVA, mais possibilité de refus fondé sur le droit civil |

Recommandation pour la pratique

- Utilisez un outil de validation qui couvre les contrôles de format et de règles métier conformément à la norme EN 16931.

- Complétez un audit manuel ou basé sur un ERP pour identifier les erreurs factuelles et fiscales.

- Tenez compte des accords contractuels ou de droit civil concernant le format de facture utilisé (par exemple XFacture).

- Conservez les rapports de validation – ils constituent la preuve de votre obligation de diligence vis-à-vis de l’administration fiscale.

6) Extrait de la lettre du BMF et clause de non-responsabilité

Les passages suivants sont tirés de la lettre du BMF du 15 octobre 2025 et expliquent

comment les erreurs de format et les erreurs de contenu doivent être comprises juridiquement.

Erreur de format

Rn 6a

1 Un fichier [comportant] […] des erreurs de format […] constitue […] une autre facture dans un autre format électronique.

2 Il y a erreur de format lorsque le fichier de facturation ne […]

3 […] répond pas à la condition de l’article 14, paragraphe 1, sixième phrase, de la loi sur la TVA.

§ L’article 14, paragraphe 1, phrase 6 de la loi sur la TVA définit les formats autorisés :

- a) des formats conformes à la norme européenne EN 16931 et à ses syntaxes UBL et CII ; et

- b) des formats interopérables soutenant le futur système de notification.

Signification :

Un fichier présentant des erreurs de format ne répond pas aux exigences techniques de la norme EN 16931.

Il n’est donc pas considéré comme une e-facture, mais comme une autre facture électronique.

Les erreurs de format permettent uniquement de déterminer s’il s’agit d’une e-facture ou d’une autre facture électronique –

, mais pas de savoir si la facture est conforme aux règles fiscales.

Erreur de contenu – points 6b et 35a

Rn 6b

1 […] (erreur de règle commerciale) […]

2 [.] se produisent lorsque le fichier de facturation ne respecte pas les règles commerciales en vigueur pour ce format de facture électronique.

Rn 35a

1 En cas de non-respect des mentions obligatoires en matière de TVA prévues aux articles 14, paragraphe 4, et 14a de la loi sur la TVA, il s’agit d’une facture non conforme […] .

2 De telles [.] (erreurs de contenu) peuvent être constatées dans une e-facture [.] en tant que violation des [.] règles commerciales […].

3 Les erreurs de règles commerciales concernant d’autres contenus […] n’ont pas d’incidence sur la TVA.

4 Des erreurs de contenu peuvent […] exister si [.] il n’y a pas eu de violation des règles de gestion et […] aucune erreur n’a été détectée [lors de] la validation.

5 Une validation de l’e-facture ne remplace pas l’obligation qui incombe au destinataire de vérifier que la facture est complète et exacte […], mais elle l’aide dans cette tâche.

6 En respectant les obligations de diligence d’un bon commerçant, un entrepreneur peut se fier au résultat technique d’une validation (en ce qui concerne le format et les règles commerciales) par une application de validation appropriée.

7 Il est utile de conserver le rapport de validation à titre de preuve.

signification :

- Les erreurs de règles commerciales sont des violations des règles définies dans la norme EN 16931 ou dans une CIUS/extension (par exemple XFacture, ZUGFeRD).

- Il y a erreur de contenu lorsque la facture est incorrecte sur le plan fiscal, arithmétique ou matériel.

- Seule l’absence ou l’inexactitude des mentions obligatoires prévues à l’article 14 de la loi sur la TVA peut être considérée comme une facture non conforme.

Le BMF précise également

« Les erreurs de règles commerciales sur d’autres contenus n’ont pas d’incidence sur la TVA ».

Cela signifie que :

Toute erreur n’entraîne pas automatiquement la perte de la déduction de la TVA.

Une facture techniquement ou organisationnellement incorrecte, mais entièrement remplie, peut néanmoins être régulière en matière de TVA.

Obligations du bénéficiaire

« Une validation de l’e-facture ne remplace pas l’obligation qui incombe au destinataire de vérifier que la facture est complète et exacte, mais elle l’aide dans cette tâche ».

« En respectant les obligations de diligence d’un bon commerçant, un entrepreneur peut se fier au résultat technique d’une validation (en ce qui concerne le format et les règles commerciales) par une application de validation appropriée. Pour en apporter la preuve, il est utile de conserver le rapport de validation ».

Conclusion :

Les entreprises peuvent se fier au résultat d’un outil de validation approprié –

mais elles restent tenues de vérifier le contenu de la facture.

Le rapport de validation sert de preuve importante dans le cadre de l’obligation de diligence.

Clause de non-responsabilité

Remarque :

Les déclarations contenues dans cet article sont faites en toute bonne foi.

Elles ne constituent toutefois pas un conseil fiscal ou juridique et ne sont donc pas contraignantes.

Pour obtenir une estimation contraignante, veuillez vous adresser à votre conseiller fiscal ou à votre avocat de confiance.