Introduction

A partir du 1er janvier 2025, d’importants changements dans la facturation entre entrepreneurs (B2B) entreront en vigueur.

Ces changements concernent tous les entrepreneurs en Allemagne, qu’il s’agisse de grandes entreprises ou de professions libérales.

A partir du 1er janvier 2025, tous les entrepreneurs devront pouvoir recevoir des factures électroniques (e-factures).

Au plus tard le 1er janvier 2028, seules les factures électroniques pourront être échangées entre les entrepreneurs.

L’introduction de la facture électronique en Allemagne est une étape préparatoire à la mise en place d’un système de déclaration électronique de la TVA, qui remplacera l’actuelle déclaration préalable de TVA.

Exceptions

En vertu des nouvelles règles, les factures d’un montant inférieur à 250 euros, les titres de transport et certains services exonérés de TVA sont exemptés de l’obligation d’envoi de factures électroniques.

Format

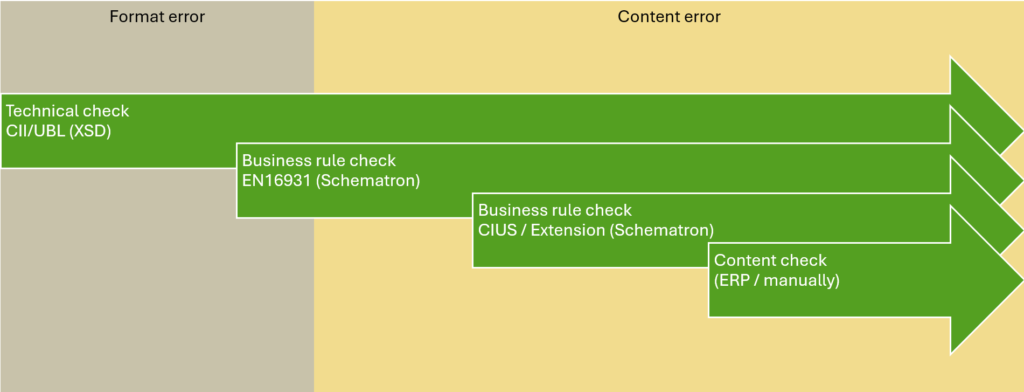

Les factures électroniques doivent être conformes à la norme EN16931 et utiliser des formats tels que XRechnung ou ZUGFeRD.

D’autres formats électroniques sont également autorisés s’ils sont interopérables avec la norme EN16931.

Périodes de transition

Jusqu’au 31 décembre 2026, les factures papier ou PDF, ainsi que les autres formats structurés tels que iDOC ou inHouse, restent autorisés, mais uniquement avec l’accord du destinataire.

A partir du 1er janvier 2025, l’accord du destinataire restera nécessaire pour les formats électroniques, sauf si la facture est émise dans un format autorisé.

Pour ces dernières, il existe une obligation de réception.

Conclusion

Les nouvelles règles visent à normaliser et à simplifier les processus liés à la facturation électronique.

Les entreprises doivent anticiper les changements afin de se conformer aux exigences.