Einführung

Ab dem 1. Januar 2025 treten wichtige Änderungen bei der Rechnungsstellung zwischen Unternehmern (B2B) in Kraft. Diese Änderungen betreffen alle Unternehmer in Deutschland, ganz egal ob Großkonzern oder Freiberufler. Ab 1. Januar 2025 müssen alle Unternehmer elektronische Rechnungen (E-Rechnungen) empfangen können. Spätestens ab 1. Januar 2028 dürfen zwischen Unternehmern nur noch elektronische Rechnungen ausgetauscht werden.

Die Einführung der elektronischen Rechnung in Deutschland ist ein vorbereitender Schritt zur Einführung eines elektronischen Mehrwertsteuerberichtswesens, der die heutige Umsatzsteuervoranmeldung ablösen soll.

Ausnahmen

Gemäß den neuen Regelungen sind von der Sendepflicht Rechnungen mit einem Betrag von weniger als 250 EUR, Fahrkarten sowie bestimmte von der Umsatzsteuer befreite Leistungen von der Pflicht zur elektronischen Rechnung ausgenommen.

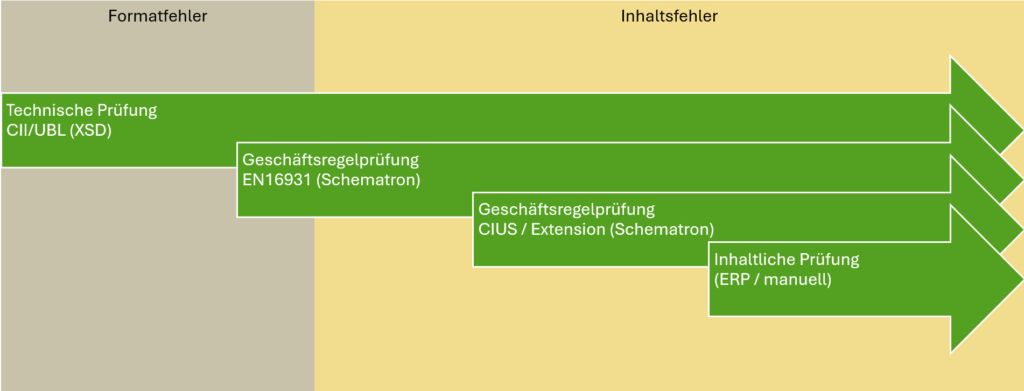

Format

Elektronische Rechnungen müssen EN16931-konform sein und Formate wie XRechnung oder ZUGFeRD verwenden. Andere elektronische Formate sind auch zulässig, wenn sie mit der EN16931 interoperabel sind.

Übergangsfristen

Bis zum 31. Dezember 2026 sind weiterhin Rechnungen auf Papier oder PDF, sowie andere strukturierte Formate wie iDOC oder inHouse erlaubt, jedoch nur mit Zustimmung des Empfängers. Ab dem 1. Januar 2025 ist die Zustimmung des Empfängers weiterhin für elektronische Formate erforderlich, es sei denn, die Rechnung wird in einem zulässigen Format ausgestellt. Für diese besteht eine Empfangspflicht.

Fazit

Die neuen Regelungen zielen darauf ab, die Prozesse rund um die elektronische Rechnungsstellung zu standardisieren und zu vereinfachen. Unternehmen sollten sich frühzeitig auf die Änderungen einstellen, um den Anforderungen gerecht zu werden.