Am 15. Oktober 2025 hat das Bundesfinanzministerium (BMF) ein Schreiben (BMF-Schreiben) veröffentlicht, das für alle Unternehmen wichtig ist, die elektronische Rechnungen empfangen oder versenden.

Darin wird erstmals klar unterschieden zwischen Formatfehlern, Geschäftsregelfehlern und Inhaltsfehlern – und was das jeweils für die Gültigkeit einer Rechnung bedeutet.

Viele Unternehmen fragen sich nun:

Wann muss eine E-Rechnung abgelehnt werden?

Wann darf sie angenommen werden?

Und was passiert, wenn die Datei technisch zwar gültig, aber inhaltlich fehlerhaft ist?

Dieser Beitrag fasst das BMF-Schreiben in verständlicher Sprache zusammen und zeigt anhand von Beispielen, worauf Sie künftig achten müssen.

1. Mehrstufige Prüfung einer E-Rechnung

Das BMF unterscheidet drei Stufen der Prüfung:

- Formatprüfung – ist die Datei technisch korrekt aufgebaut und die Geschäftsregeln der europäischen Norm EN 16931 eingehalten ?

- Inhaltsprüfung in Bezug auf Ordnungsmäßigkeit – stimmen die Pflichtangaben nach dem Umsatzsteuergesetz (§§ 14 und 14a UStG)?

- Sonstige Inhaltsprüfung – entspricht die Rechnung dem gewählten Format (z. B. XRechnung, ZUGFeRD) und ist sie rechnerisch und sachlich korrekt?

Wurden also tatsächlich die erbrachten Leistungen oder gelieferten Waren berechnet – und wurde der richtige Steuerfall angewendet?

Nur wenn alle drei Ebenen erfüllt sind, handelt es sich um eine vollständig fehlerfreie E-Rechnung.

2. Formatfehler – der technische Grundfall

Ein Formatfehler liegt vor, wenn die Datei nicht den Vorgaben der EN 16931 entspricht oder nicht maschinenlesbar ist.

In diesem Fall handelt es sich nicht um eine E-Rechnung, sondern um eine „sonstige Rechnung in einem anderen elektronischen Format“.

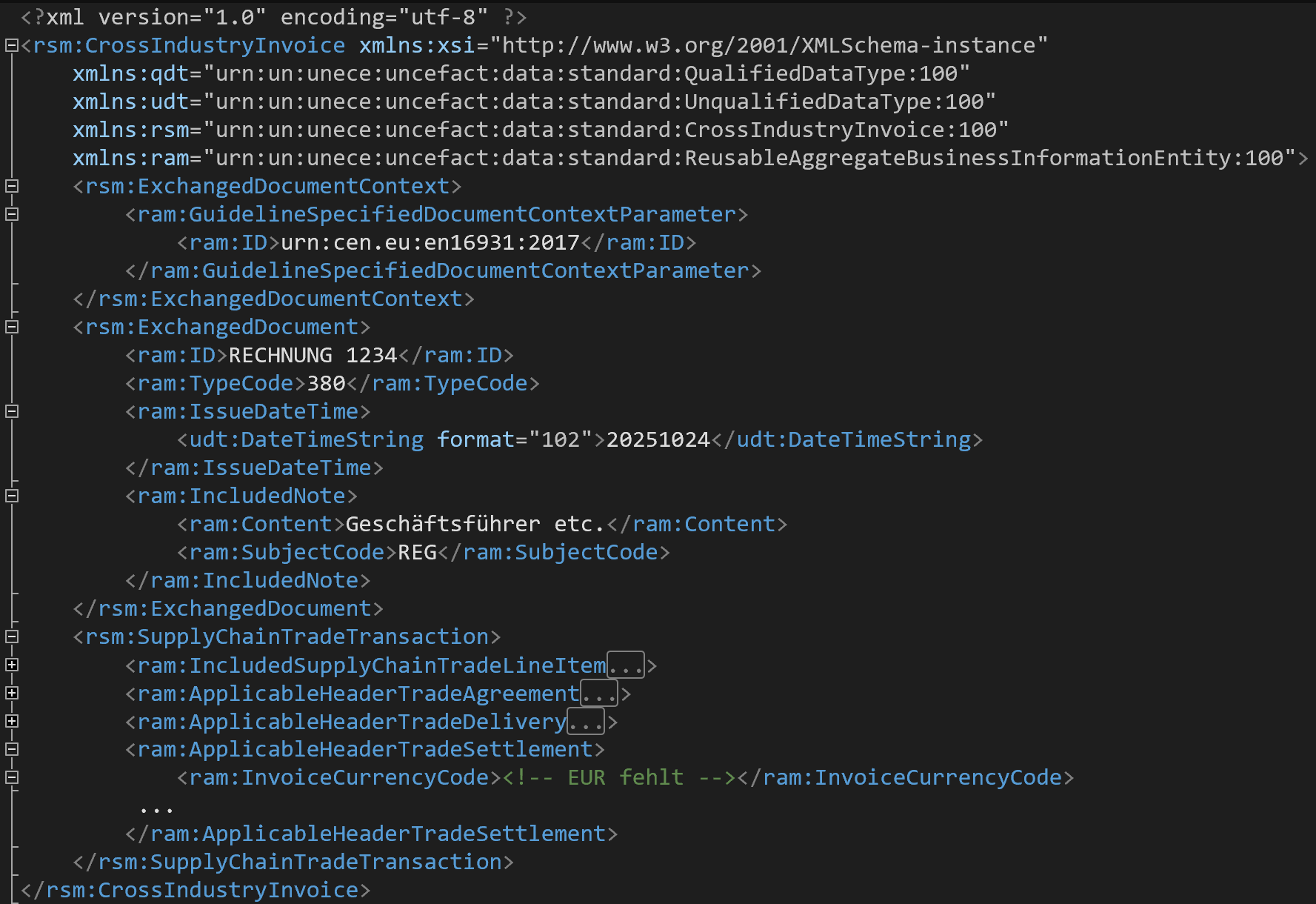

Beispiel: Fehlende Währung

Beispiel: In der EN 16931 ist die Angabe der Währung Pflicht. Fehlt sie in der XML-Datei, liegt ein Formatfehler vor – auch wenn UBL oder CII technisch keine Fehlermeldung ausgeben.

BR-5: Eine Rechnung muss einen Code für die Rechnungswährung (BT-5) haben.

EN16931-1:2017

Weder die CrossIndustryInvoice noch UBL verlangen technisch die Angabe der Währung:

Das Beispiel zeigt, dass die europäische Norm EN 16931 eine klare Pflicht zur Angabe der Rechnungswährung (BT-5) vorsieht – Kardinalität 1..1 bedeutet: Dieses Feld muss genau einmal vorhanden sein.

In den zugrunde liegenden Syntaxen CII und UBL ist das Feld hingegen nur mit 0..1 definiert und damit technisch optional.

Das heißt: Eine XML-Datei kann auch ohne Währungsangabe formal gültig sein, erfüllt aber nicht die fachlichen Anforderungen der EN 16931.

In der Praxis führt dies zu einem Formatfehler, da die Rechnung nicht vollständig konform zur Norm ist – auch wenn sie technisch korrekt aufgebaut ist.

Die Folge: Es handelt sich nicht um eine E-Rechnung, sondern um eine sonstige elektronische Rechnung, die nur mit Zustimmung des Empfängers akzeptiert werden darf.

Konsequenz: Während der Übergangszeit (bis zur Sendepflicht) darf der Empfänger eine solche Rechnung annehmen, muss es aber nicht.

Sobald der Rechnungssender zur Ausstellung einer E-Rechnung verpflichtet ist, muss der Empfänger Formatfehler-Rechnungen ablehnen.

3. Geschäftsregelfehler – Die Verbindung zwischen Technik und Inhalt

In der europäischen Norm EN 16931 und in den darauf basierenden Formaten wie XRechnung und ZUGFeRD sind sogenannte Geschäftsregeln definiert.

Diese Regeln beschreiben, welche Informationen in einer E-Rechnung vorhanden sein müssen und wie sie logisch miteinander zusammenhängen.

Ein Beispiel:

Wenn eine Rechnung einen Steuersatz enthält, muss auch der dazugehörige Steuerbetrag angegeben sein.

Oder: Wenn ein Rabattwert angegeben wird, darf der Rabattgrund nicht fehlen.

Ein großer Teil dieser Geschäftsregeln lässt sich technisch prüfen – das ist genau, was Validierungstools machen: die Zusammenhänge automatisch kontrollieren.

Andere Regeln – etwa solche, die wirtschaftliche Plausibilität oder steuerliche Auslegung betreffen – müssen manuell oder mit Unterstützung eines ERP-Systems überprüft werden.

Die Geschäftsregeln unterstützen beide Ebenen

Geschäftsregeln spielen in zwei Phasen der Prüfung eine Rolle:

- Bei der Formatprüfung

Sie stellen sicher, dass die Datei technisch korrekt und nach EN 16931 konform aufgebaut ist.

Wird hier ein Fehler entdeckt, spricht man von einem Formatfehler.

→ Beispiel: Eine Pflichtangabe der Norm fehlt oder steht an der falschen Stelle. - Bei der Inhaltsprüfung

Sie helfen zu erkennen, ob die Rechnung inhaltlich stimmig und vollständig ist – also ob die Angaben logisch zueinander passen und den umsatzsteuerlichen Anforderungen entsprechen.

→ Beispiel: Die Anschrift des Verkäufers ist nicht vollständig. Die EN 16931 selbst verlangt lediglich die Angabe von Name und Land.

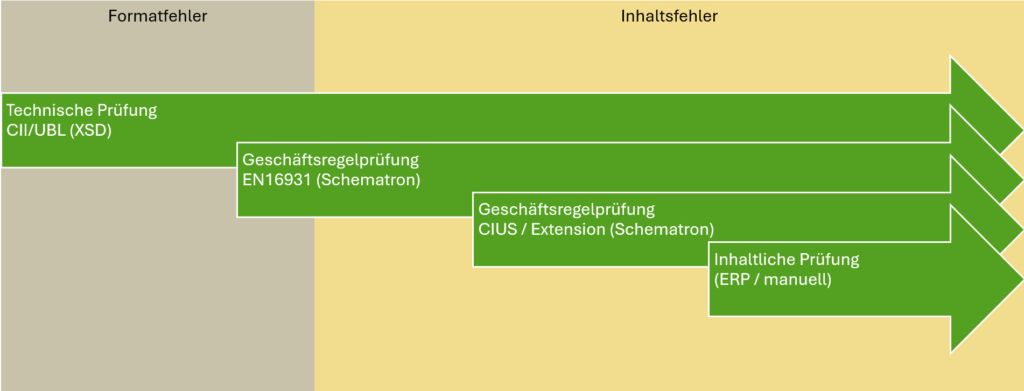

Die vier Prüfstufen im Überblick

Die technische und inhaltliche Validierung baut schrittweise aufeinander auf:

- Technische Prüfung – CII/UBL-Struktur (XSD)

- Geschäftsregelprüfung EN 16931 – europäische Grundregeln

- Geschäftsregelprüfung CIUS / Extension – nationale oder branchenspezifische Ergänzungen (z. B. XRechnung, ZUGFeRD)

- Inhaltliche Prüfung – ERP-System oder manuell

Die technische Validierung nach CII/UBL nach EN 16931 erfolgt schrittweise durch Geschäftsregelprüfungen, bevor die abschließende inhaltliche Prüfung erfolgt.

4. Inhaltsfehler – sachliche, rechnerische oder steuerliche Fehler

Inhaltsfehler betreffen den eigentlichen Inhalt der Rechnung.

Sie liegen immer dann vor, wenn die Rechnung steuerlich, rechnerisch oder sachlich falsch ist – also wenn beispielsweise falsche Beträge, Steuersätze oder Leistungsangaben enthalten sind.

Nicht jeder Inhaltsfehler führt jedoch automatisch dazu, dass eine Rechnung nicht ordnungsmäßig im Sinne des Umsatzsteuergesetzes ist.

Eine nicht ordnungsmäßige Rechnung nach § 14 UStG liegt nur dann vor,

wenn die gesetzlich vorgeschriebenen Pflichtangaben nach §§ 14 und 14a UStG unvollständig oder unrichtig sind.

Technisch und fachlich prüfbare Inhalte

- Technisch prüfbare Inhalte

Ein Teil der inhaltlichen Fehler kann über Geschäftsregeln erkannt werden, die von Validierungstools automatisch überprüft werden.

Dazu gehören etwa:- Unstimmigkeiten zwischen Steuersatz und Steuerbetrag

- Fehlende Pflichtfelder wie Rechnungsdatum oder Empfängeradresse

- Ungültige Werte aus Codelisten (Währungen, Länder, Mengeneinheiten)

- Fachlich oder manuell zu prüfende Inhalte

Andere Inhalte lassen sich nicht automatisiert prüfen, sondern müssen durch das ERP-System oder eine manuelle Kontrolle bewertet werden.

Dazu gehören:- Ob die berechnete Leistung tatsächlich erbracht wurde

- Ob der richtige Steuerfall gewählt wurde

- Ob die Beträge rechnerisch korrekt sind

Technisch prüfbare Inhalte werden von Validierungstools in einem Validierungsbericht dokumentiert.

Beispiele für Inhaltsfehler

- Falscher oder fehlender Steuerbetrag

- Unzutreffender Steuersatz oder falsche Steuerbefreiung

- Unvollständige Leistungsbeschreibung

- Falsches Ausstellungsdatum

- Fehlerhafte oder fehlende Steuernummer / USt-IdNr.

- Falsche Mengen, Preise oder Summen

Einordnung

- Inhaltsfehler = die Rechnung ist steuerlich, rechnerisch oder sachlich falsch

- Nicht ordnungsmäßige Rechnung (§ 14 UStG) = Pflichtangaben sind unvollständig oder unrichtig

Das bedeutet:

Eine Rechnung kann inhaltlich fehlerhaft, aber umsatzsteuerlich dennoch ordnungsgemäß sein – etwa bei einem falschen Preis, solange alle Pflichtangaben vorhanden und korrekt sind.

Umgekehrt ist eine fehlende Pflichtangabe (z. B. fehlende USt-IdNr. oder Steuernummer des Verkäufers) stets ein umsatzsteuerlich relevanter Mangel.

5. Annahme oder Ablehnung einer E-Rechnung

Nach dem BMF-Schreiben vom 15. Oktober 2025 hängt die Entscheidung, ob eine elektronische Rechnung angenommen oder abgelehnt werden muss, von der Art des Fehlers ab.

Maßgeblich ist, ob ein Formatfehler, ein Inhaltsfehler oder eine nicht ordnungsmäßige Rechnung nach UStG vorliegt.

Schritt 1 – Formatprüfung

Zuerst wird geprüft, ob die Datei technisch und formal den Anforderungen der EN 16931 entspricht.

- Ergebnis: E-Rechnung

Die Datei ist technisch korrekt und enthält alle Pflichtangaben gemäß EN 16931 → Weiter mit der Inhaltsprüfung. - Ergebnis: Sonstige elektronische Rechnung

Die Datei enthält Formatfehler (z. B. Pflichtfelder fehlen oder stehen an falscher Stelle).- Ist der Rechnungssender noch nicht zur E-Rechnung verpflichtet, darf der Empfänger sie annehmen oder ablehnen.

- Ist der Sender bereits verpflichtet, muss der Empfänger die Rechnung ablehnen, da sie keine E-Rechnung im gesetzlichen Sinn ist.

Schritt 2 – Inhaltsprüfung

Nun wird geprüft, ob die Rechnung steuerlich, rechnerisch oder sachlich richtig ist.

Inhaltsfehler können sowohl technisch erkannt als auch manuell festgestellt werden.

- Technisch oder regelbasiert prüfbare Inhalte

– Prüfung über Geschäftsregeln (Validierungstool)

– Typische Fehler: falsche Steuersätze, unzulässige Codelistenwerte, fehlende Pflichtfelder

– Ergebnis: meist automatische Fehlermeldung im Validierungsbericht - Fachlich oder manuell zu prüfende Inhalte

– Prüfung im ERP-System oder durch Sichtkontrolle

– Typische Fehler: falscher Steuerfall, unzutreffende Beträge, fehlerhafte Leistungsbeschreibung

– Ergebnis: Inhaltsfehler, die steuerlich relevant sein können, aber nicht müssen

Schritt 3 – Bewertung der Ordnungsmäßigkeit und zivilrechtlichen Anforderungen

Eine Rechnung gilt nur dann als nicht ordnungsmäßig,

wenn eine gesetzlich vorgeschriebene Pflichtangabe nach §§ 14 oder 14a UStG fehlt oder unrichtig ist.

- Nicht ordnungsmäßige Rechnung → Pflicht zur Ablehnung

(z. B. fehlende Steuernummer, unvollständige Anschrift der Käufers, falscher Steuersatz) - Sonstiger Inhaltsfehler → zivilrechtliche Prüfung erforderlich

(z. B. falscher Preis, fehlerhafte Bestellnummer)

Sonstige Inhaltsfehler Fehler sind umsatzsteuerlich unbeachtlich, können aber dennoch zivilrechtlich relevant sein.

Wenn also zwischen Sender und Empfänger die Nutzung eines bestimmten Formats (z. B. XRechnung) vereinbart wurde,

sollten auch die dort definierten Geschäftsregeln und Pflichtfelder beachtet werden.

Beispiel:

Fehlt das Pflichtfeld BT-10 (Kundenreferenznummer), das in der XRechnung verpflichtend zu füllen ist,

kann die Rechnung aus zivilrechtlichen Gründen abgelehnt werden,

obwohl sie umsatzsteuerlich unbeachtlich ist und steuerlich gültig bleiben kann.

Damit ist nicht jeder Inhaltsfehler automatisch ein steuerliches Problem –

aber er kann dennoch eine vertragliche oder organisatorische Ablehnung rechtfertigen.

Entscheidungsmatrix

| Prüfart | Fehlerart | Folge |

|---|---|---|

| Formatprüfung | Formatfehler | Keine E-Rechnung → darf oder muss abgelehnt werden (je nachdem, ob der Sender zur Ausstellung einer E-Rechnung verpflichtet ist) |

| Inhaltsprüfung (technisch) | Geschäftsregelverletzung EN 16931 / CIUS | Technischer Inhaltsfehler → Korrektur empfohlen |

| Inhaltsprüfung (fachlich) | Steuerlich, rechnerisch oder sachlich falsch | Inhaltsfehler → interne Klärung oder Ablehnung |

| UStG-Prüfung | Pflichtangaben fehlen oder falsch | Nicht ordnungsmäßige Rechnung → Ablehnung erforderlich |

| Zivilrechtliche Prüfung | Vereinbarte Formatpflichten verletzt (z. B. XRechnung, ZUGFeRD) | Umsatzsteuerlich unbeachtlich, aber zivilrechtlich begründete Ablehnung möglich |

Empfehlung für die Praxis

- Verwenden Sie ein Validierungstool, das Format- und Geschäftsregelprüfungen gemäß EN 16931 abdeckt.

- Ergänzen Sie eine manuelle oder ERP-gestützte Prüfung, um sachliche und steuerliche Fehler zu erkennen.

- Berücksichtigen Sie vertragliche oder zivilrechtliche Vereinbarungen über das verwendete Rechnungsformat (z. B. XRechnung).

- Bewahren Sie Validierungsberichte auf – sie dienen als Nachweis Ihrer Sorgfaltspflicht gegenüber dem Finanzamt.

6. Aus dem BMF-Schreiben und Haftungsausschluss

Die nachfolgenden Passagen stammen aus dem BMF-Schreiben vom 15. Oktober 2025 und erläutern,

wie Formatfehler und Inhaltsfehler rechtlich zu verstehen sind.

Formatfehler

Rn 6a

1 Eine Datei [mit] […] Formatfehlern […] stellt […] eine sonstige Rechnung in einem anderen elektronischen Format dar.

2 Formatfehler liegen vor, wenn die Rechnungsdatei nicht […]

3 […] der Voraussetzung des § 14 Absatz 1 Satz 6 UStG entspricht.

§ 14 Absatz 1 Satz 6 UStG definiert als zulässige Formate:

- a) Formate, die der europäischen Norm EN 16931 und deren Syntaxen UBL und CII entspricht und

- b) interoperable Formate, die das künftige Meldesystem unterstützen.

Bedeutung:

Eine Datei mit Formatfehlern erfüllt nicht die technischen Anforderungen der EN 16931.

Sie gilt daher nicht als E-Rechnung, sondern als sonstige elektronische Rechnung.

Formatfehler führen zunächst nur zu der Aussage, ob eine E-Rechnung oder eine sonstige elektronische Rechnung vorliegt –

nicht jedoch darüber, ob die Rechnung steuerlich ordnungsgemäß ist.

Inhaltsfehler – Randnummern 6b und 35a

Rn 6b

1 […] (Geschäftsregelfehler) […]

2 [.] liegen vor, wenn die Rechnungsdatei gegen die für dieses E-Rechnungsformat gültigen Geschäftsregeln verstößt.

Rn 35a

1 Bei einem Verstoß gegen die umsatzsteuerlichen Pflichtangaben der §§ 14 Absatz 4 und 14a UStG liegt eine nicht ordnungsmäßige Rechnung vor […] .

2 Solche [.] (Inhaltsfehler) können bei einer E-Rechnung [.] als Verletzung der [.] Geschäftsregeln […] festgestellt werden.

3 Geschäftsregelfehler zu anderen Inhalten […] sind umsatzsteuerlich unbeachtlich.

4 Inhaltsfehler können [..] vorliegen, wenn [.] kein Verstoß gegen die Geschäftsregeln vorliegt und [..] [bei] der Validierung kein Fehler festgestellt wurde.

5 Eine Validierung der E-Rechnung ersetzt nicht die dem Empfänger obliegende Pflicht zur Überprüfung der Rechnung auf Vollständigkeit und Richtigkeit […], sondern unterstützt ihn hierbei.

6 Ein Unternehmer kann sich bei Beachtung der Sorgfaltspflichten eines ordentlichen Kaufmanns auf das technische Ergebnis einer Validierung (hinsichtlich des Formats und der Geschäftsregeln) durch eine geeignete Validierungsanwendung verlassen.

7 Zum Nachweis bietet es sich an, den Validierungsbericht aufzubewahren.

Bedeutung:

- Geschäftsregelfehler sind Verstöße gegen die in der EN 16931 oder einer CIUS/Extension (z. B. XRechnung, ZUGFeRD) definierten Regeln.

- Inhaltsfehler liegen vor, wenn die Rechnung steuerlich, rechnerisch oder sachlich falsch ist.

- Nur wenn Pflichtangaben nach § 14 UStG fehlen oder falsch sind, liegt eine nicht ordnungsmäßige Rechnung vor.

Das BMF stellt zudem klar:

„Geschäftsregelfehler zu anderen Inhalten sind umsatzsteuerlich unbeachtlich.“

Das heißt:

Nicht jeder Fehler führt automatisch zum Verlust des Vorsteuerabzugs.

Eine technisch oder organisatorisch fehlerhafte, aber vollständig befüllte Rechnung kann umsatzsteuerlich dennoch ordnungsgemäß sein.

Pflichten des Empfängers

„Eine Validierung der E-Rechnung ersetzt nicht die dem Empfänger obliegende Pflicht zur Überprüfung der Rechnung auf Vollständigkeit und Richtigkeit, sondern unterstützt ihn hierbei.“

„Ein Unternehmer kann sich bei Beachtung der Sorgfaltspflichten eines ordentlichen Kaufmanns auf das technische Ergebnis einer Validierung (hinsichtlich des Formats und der Geschäftsregeln) durch eine geeignete Validierungsanwendung verlassen. Zum Nachweis bietet es sich an, den Validierungsbericht aufzubewahren.“

Fazit:

Unternehmen dürfen sich auf das Ergebnis eines geeigneten Validierungstools verlassen –

sie bleiben aber verpflichtet, die Rechnung inhaltlich zu prüfen.

Der Validierungsbericht dient als wichtiger Nachweis im Rahmen der Sorgfaltspflicht.

Haftungsausschluss

Hinweis:

Die in diesem Beitrag getroffenen Aussagen werden nach bestem Wissen und Gewissen gemacht.

Sie stellen jedoch weder eine steuerliche noch eine rechtliche Beratung dar und sind somit unverbindlich.

Für eine verbindliche Einschätzung wenden Sie sich bitte an den Steuerberater oder Rechtsanwalt Ihres Vertrauens.